ブログ記事一覧

□生産緑地・特定生産緑地買い取り申し出の申請手続きと売却のタイムスケジュール

□戸籍法の一部を改正(R6.3.1)

□民法で言う相続人、タイプ別で分かれるの?(R5.10.23)

□胎児は相続人になり得るのか?(R5.10.20)

□空き家火災、対策と所有者責任。(R5.8.18)

□相続税の取得費加算の特例とは?併用可能な税制は?(R5.7.27)

□相続における換価分割とは?メリット・デメリットや税金(R5.7.21)

□不動産相続における数次相続とは?注意点や手続きの方法(R5.7.3)

□空き家等対策の推進に関する特別措置法一部改正(R5.7.1)

□死因贈与契約の落とし穴(R5.6.17)

□相続放棄すると相続税の基礎控除で不利になるのか?(R5.5.29)

□限定承認の落とし穴(R5.5.28)

□相続人が相続放棄をしつつ遺贈により遺産を取得できるの?(R5.5.23)

□賃借物件を引き払うと相続放棄できなくなるの?(R5.5.18)

□遺言書に記載すれば相続人の廃除が必ず認められるのでしょうか。(R5.5.15)

□遺言書の検認申立てをしない相続人は相続欠格となるのか?(R5.5.14)

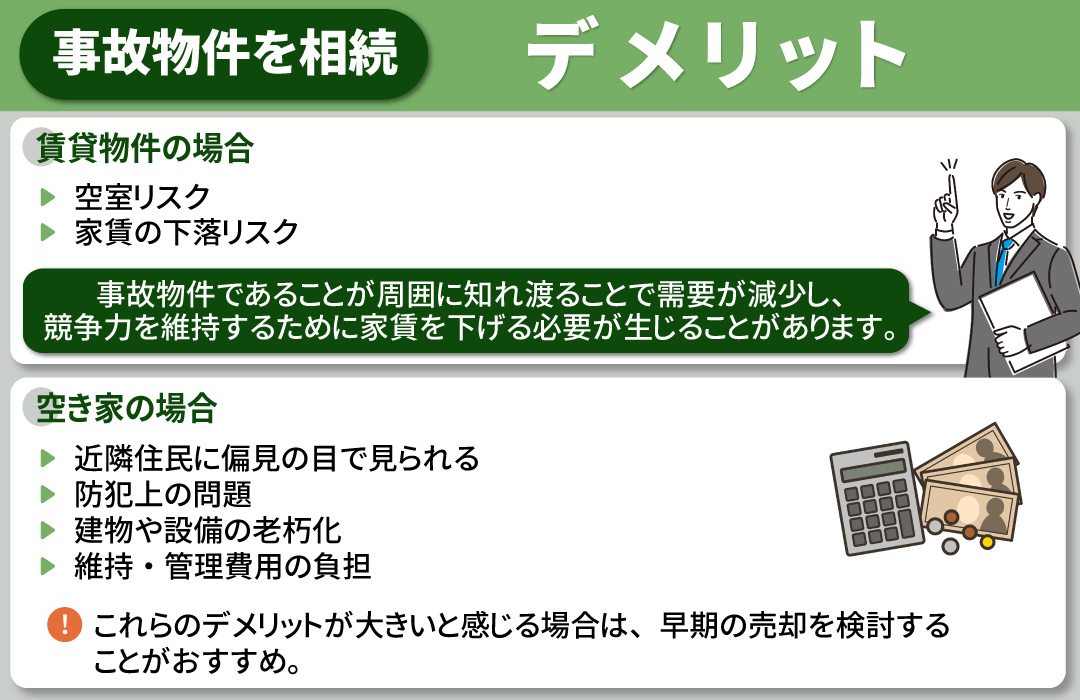

□事故物件は相続した方が良い?判断基準とデメリットを解説(R5.5.11)

□相続トラブル。忘れがち、連れ子との養子縁組!(R5.4.23)

□不動産相続・よくあるトラブル(R5.4.15)

□空き家の固定資産税は高くなる?(R5.4.3)

□相続物件における不動産売却の注意点!(R5.3.29)

□相続した不動産を売る場合でも測量することになります。(R5.3.22)

□空き家を売りたい方必見!更地で売る?現状で売る?メリット比較(R5.3.15)

□成年後見人による不動産売却の方法とは?(R5.3.10)

□相続した空き家を放置するとデメリットがある?(R5.3.2)

□相続における代償分割とは?(R5.2.22)

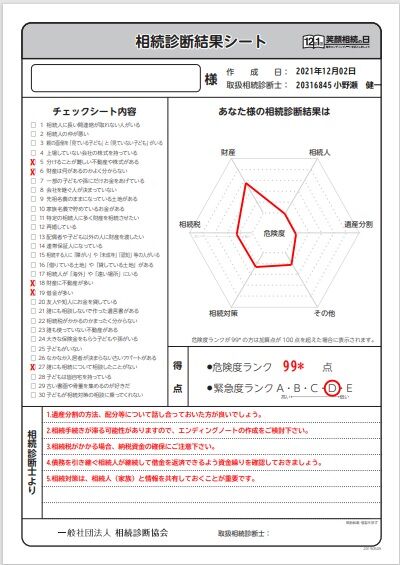

□相続診断を無料で行っております!!!(R5.2.14)

□相続した空き家の譲渡所得税の3000万円特別控除の特例と令和5年度税制改正(R5.2.3)

□戸籍法の一部を改正(R6.3.1)

□民法で言う相続人、タイプ別で分かれるの?(R5.10.23)

□胎児は相続人になり得るのか?(R5.10.20)

□空き家火災、対策と所有者責任。(R5.8.18)

□相続税の取得費加算の特例とは?併用可能な税制は?(R5.7.27)

□相続における換価分割とは?メリット・デメリットや税金(R5.7.21)

□不動産相続における数次相続とは?注意点や手続きの方法(R5.7.3)

□空き家等対策の推進に関する特別措置法一部改正(R5.7.1)

□死因贈与契約の落とし穴(R5.6.17)

□相続放棄すると相続税の基礎控除で不利になるのか?(R5.5.29)

□限定承認の落とし穴(R5.5.28)

□相続人が相続放棄をしつつ遺贈により遺産を取得できるの?(R5.5.23)

□賃借物件を引き払うと相続放棄できなくなるの?(R5.5.18)

□遺言書に記載すれば相続人の廃除が必ず認められるのでしょうか。(R5.5.15)

□遺言書の検認申立てをしない相続人は相続欠格となるのか?(R5.5.14)

□事故物件は相続した方が良い?判断基準とデメリットを解説(R5.5.11)

□相続トラブル。忘れがち、連れ子との養子縁組!(R5.4.23)

□不動産相続・よくあるトラブル(R5.4.15)

□空き家の固定資産税は高くなる?(R5.4.3)

□相続物件における不動産売却の注意点!(R5.3.29)

□相続した不動産を売る場合でも測量することになります。(R5.3.22)

□空き家を売りたい方必見!更地で売る?現状で売る?メリット比較(R5.3.15)

□成年後見人による不動産売却の方法とは?(R5.3.10)

□相続した空き家を放置するとデメリットがある?(R5.3.2)

□相続における代償分割とは?(R5.2.22)

□相続診断を無料で行っております!!!(R5.2.14)

□相続した空き家の譲渡所得税の3000万円特別控除の特例と令和5年度税制改正(R5.2.3)