受託者とは【相続手続きの相談窓口】

A.受託者の資格

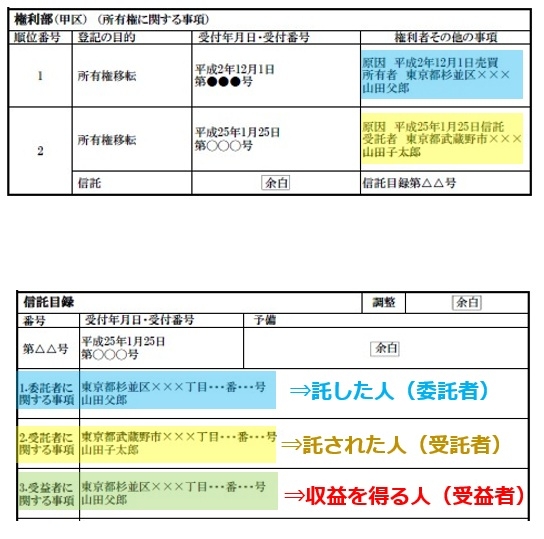

受託者とは、委託者から信託財産を託され、信託目的に従って受益者のために信託財産の管理・処分等(これを「信託事務」という)を行うものをいいます。

受託者は、信託財産の内容や受益者の状況等を総合的に判断できる能力のあるものとされるため、「未成年者」は、受託者となることができません。(信託法7条)

裏を返せば、未成年者以外の者は個人でも法人でも受託者になることができます。

B.受託者の権限

受託者は、信託財産の現状を維持するための保存行為、または賃貸等の収益を図る利用・運用行為のほか、信託契約で定めれば権利取得(不動産の購入や建物建設など)や銀行からの借り入れも行うことができます。

つまり、受託者は「信託目的達成のために必要な行為をする権限」が広く与えられています。(信託法26条)

反対に、信託行為に定めることで受託者の権限を制限すること(例えば信託不動産の賃貸は認めても売却は認めないなど)も可能です。

C.受託者の義務

受託者には幅広い権限を持たせる代わりに、次のような義務が課されています。

①善管注意義務(信託法29条)

受託者は、信託事務を処理するにあたって善良な管理者たる注意をもってしなければなりません。

この「善良な管理者の注意義務」は、受託者の地位や職業などに応じて要求される義務の程度が異なるとされています。

したがいまして、家族信託の受託者は、通常、財産の管理運用の専門家ではないので、他人の財産を預かっていることで常識的に要求される程度の注意を払う必要がある、ということになります。

一方、家族信託の受託者となる子が、不動産や金融資産の運用に関連した職業に就きその分野に精通している場合は、その職業の水準に見合った注意義務が求められることになります。

なおこの注意義務は、信託行為で定めれば、「自己の財産に対するのと同一の注意義務」程度に軽減することが可能ですが、注意義務自体を免除する契約条項は、無効となりえるとされています。

②忠実義務(信託法30条)

受託者は、法令及び信託目的に従い、専ら受益者の利益のため忠実に信託事務を処理しなければなりません。

たとえば、受託者となった息子が親の財産を牛耳り自己の利益を図ろうとすることや受託者が信託財産を子や孫に贈与することは、受益者の利益になりませんので、この忠実義務に違反することになります。

また、受益者と受託者との間において、利益が相反・競合する場合は、忠実義務の問題となるため厳しく制限されています。

③分別管理義務(信託法34条)

受託者は、信託財産に属する財産を受託者固有の財産等と分別して管理しなければなりません。

たとえば、信託の登記または登録ができる財産については、登記・登録する義務が生じます。

ただし、信託行為に分別管理の方法を定めれば、受託者はその方法により分別管理することになります。

この場合でも、信託の登記・登録をする義務を完全に免除することはできません。

ア.登記・登録しなければ権利の得喪および変更を第三者に対抗できない財産

→登記または登録をする(別段の定めによる免除不可)

イ.金銭以外の動産

→外形上区別できる状態で保管する

ウ.金銭その他、イ.以外の債券等

→帳簿等により計算を明らかにする

④自己執行義務(信託法28条)

受託者は、委託者からの信頼に基づき、信託財産の管理・処分を託されているため、みだりに他人に代行させず、受託者自ら信託事務を遂行することを原則としています。

しかし、信託財産・信託目的の多岐化および信託設定の柔軟性により、受託者に課せられた信託事務は専門化・多様化しているため、次の場合は第三者への委託を認めています。

ア.信託行為に第三者に委託する旨または委託できる旨の定めがある場合。

イ.信託行為に第三者への委託に関する定めがなくても、信託目的に照らして相当であると認められる場合。

ウ.信託行為に第三者委託の禁止の定めがあっても信託の目的に照らしてやむを得ない事由があるとき。

⑤公平義務(信託法33条)

受託者は、受益者が2人以上いる信託においては、受益者全員のために公平にその職務を行わなければなりません。

⑥帳簿等の作成等、報告・保存の義務(信託法37条)

受託者は、信託財産に係る帳簿その他の書類を作成しなければなりません。

毎年1回、一定の時期に貸借対照表、損益計算書その他の書類を作成して、その内容について受益者に対して報告しなければなりません。

また、信託に関する書類を10年間(当該期間内に信託の清算の結了があったときはその日まで)保存しなければならず、受益者の請求に応じて信託に関する書類を閲覧させなければなりません。

なお、信託行為に定めることによって、受託者の報告義務を軽減または免除することは可能とされている一方、書類の作成・保存義務は軽減・免除できないとされています。

⑦損失てん補責任(信託法40条)

受託者がその任務を怠ったことにより、信託財産に損失が生じた場合または変更が生じた場合、受益者の請求により、受託者は、損失のてん補または原状回復責任を負います。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

受益者とは【相続手続きの相談窓口】

受益者とは、信託における受益権(信託財産から経済的利益を受け取る権利)を有する者をいい、原則として委託者による信託行為(信託契約や遺言等)の定めにより受益者として指定されます。

受益者は自ら受益者となる旨(受諾)の意思表示を要することなく、当然に受益権を取得することになります。

ただし、信託行為により、受益者による受益権の取得の意思表示を条件にしていたり、条件の成就や時期を付して受益させるなどの特段の定めがなされている場合は除きます。

受益者は特定の者であれば、次の個人・法人でもなることができます。

・委託者自身

・委託者以外の個人

・法人

・権利能力のない社団

受益者は、胎児や将来生まれる現在未存在の子孫でも差し支えなく、複数でも構いません。

複数の受益者に対し、同時に受益権を取得(準共有)させることもできますが、異時的・連続的に取得させる、いわゆる「受益者連続型」という信託も可能です。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

信託契約とは【相続手続きの相談窓口】

財産を持つ者が信頼できる相手に対し、特定の目的のために、財産の管理や処分等を任せる内容の契約を「信託契約」と呼びます(信託法3条1項)。

親を委託者、子を受託者として、子に財産管理を託すというのが典型的な家族信託の形です。

あくまで契約なので、親が元気で契約できる判断能力がないと有効にできないことになります。

信託を組む目的は様々ですが、受託者は「信託目的」を実現すべく、受益者のために財産の管理や処分の業務を担うことになります。

老後における賃貸物件の管理・建替え・処分、生活費等の給付、資産の沿面円滑な承継などが典型的な「信託目的」といえます。

信託契約で老親の存命中の管理を託した財産については、そのまま相続発生後の承継者を指定できるので、改めて遺言書を作成しないケースも多いです。

この、信託契約に「遺言」の機能を(自分の死後の財産の承継者指定など)持たせたものを「遺言代用信託」といいます。

実務上は「信託契約」と同じ意味合いで使われることも多いですが、厳密には遺言の機能を持たない信託契約もあります。

例えば、委託者兼受益者の死亡により信託契約が終了する契約において、残余財産の帰属先を具体的に記載せず、法定相続人全員の協議に委ねる旨の条項を設ける信託契約もあります。

なお、信託契約に遺言の機能を持たせる典型的なパターンとしては、次の2とおりが想定されます。

①委託者兼受益者でスタートし、その者の死亡で信託を終了させ、「残余財産の帰属権利者」を指定する形。

②委託者兼当初受益者でスタートし、その者が死亡しても信託は終了せず、第二受益者等の指定で信託財産(信託受益権)のまま後継者に資産を遺す形(受益者連続型信託)。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

遺言信託とは【相続手続きの相談窓口】

「遺言書の中で信託の仕組みを設定すもの」を遺言信託といいます(信託法3条2項)。

通常の遺言は「誰にどの財産を渡すか」という遺産分配の指定というイメージですが、遺言信託は「単に誰にどの財産を渡すかだけではなく、その渡した財産を”管理する仕組み”まで含めて後世に遺す」というイメージです。

ただし、あくまで遺言であるため、本人が死亡するまでは効力が生じず、また何度でも書き換えることができます。

信託契約は、委託者が保有するすべての財産を包括的に信託財産に入れることはできず、個々の財産を具体的に特定しなければなりませんが、遺言信託の場合は、遺言者の死亡時点の財産すべてを信託財産に入れられるというメリットがあります。

一方で、遺言信託は老後の財産管理、認知症発症後の成年後見制度に代わる財産管理としての機能がないため、実務上は信託契約のほうがニーズが高いといえます。

なお、銀行や信託銀行のサービス商品である「遺言信託業務(サービス)」と、信託法でいう「遺言信託」は、まったく別の概念になるので、注意してください。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

自己信託とは【相続手続きの相談窓口】

自己信託とは、委託者が自ら受託者となり、受益者(他人)のために自己の財産を管理・処分等する信託の形態をいいます。(信託法3条3項)

信託契約と遺言信託が、自分以外の者を受託者として財産管理を託す形態であるのに対し、自己信託は、自己に託す信託の形で自分一人で発動できるので、「信託宣言」ともいわれています。

旧信託法においては、受託者は委託者以外の者であることが必要でしたが、平成19年の法改正で新たな信託の方法として認められたもので、改正信託法の目玉の一つです。

自己信託は「委託者=受託者」であり、自分一人で特定の財産を信託財産とすることを宣言するだけで信託を成立させるため、要件を厳格化するために公正証書で作成しなけれな効力を発生しないとされています(信託法4条3項)。

したがって、自己信託を設定するには、公証役場で「自己信託設定公正証書」を作成することが一般的です。

なお、公正証書によらないやり方としては、受益者と指定された第三者に対して、確定日付のある書面により信託内容を通知することで自己信託を設定することも可能です(信託法4条3項2号)。

自己信託は、これまでの財産の持ち主とは異なる者が受益者になるため、設定した時点で他社に財産が移転することになります。

そこで税務上は、生前における財産の移動、つまり”みなし贈与”として贈与税の課税対象になるので注意が必要です。

たとえば、親が特定の財産を子に贈与しつつも、子がすぐに浪費しないように、贈与後も引き続き親の手元で財産を管理できるので、いわば「親から子への贈与+子から親への信託」を一度に実行するようなイメージです。

具体的な利用例としては、

・浪費癖のある子を受益者にするケース

・認知症により自分で財産管理能力のない配偶者を受益者にするケース

・障害を持つ子を受益者にするケース

等で活用されています。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

家族信託における信託財産【相続手続きの相談窓口】

信託財産として託す財産は、法律上は特段の制限はありません。

負債を単体で信託財産に入れることはできませんが、財産的価値のあるもの(積極財産)は、理論上すべて信託財産に入れられます。

具体的に「現金」、「不動産」、「動産」、上場株式・未上場株式・投資信託・国際等の「有価証券」、貸金債権・売掛債権等の「債権」、特許権・商標権等の「知的財産権」などです。

しかし、実務上は家族信託への対応が可能かどうかの問題があります。

家族信託が普及し始めてからしばらくの間は、金融機関の実務対応等の問題もあり、実際に活用されているのは、「現金」「不動産」「未上場株式」の3つの財産に限定されていました。

しかし現在では、一部の証券会社が家族信託に対応できるようになり、上場株式、投資信託、国債等の有価証券についても信託財産に入れるケースが増えています。

今後も家族信託のさらなる普及とニーズの盛り上がりを受け、全国の都銀・地銀・信金・農業協同組合(JA)・証券会社等の金融機関が家族信託に対応できるようになってくることで、信託財産として託せる財産のバリエーションが増えてくることでしょう。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

家族信託のメリット【相続手続きの相談窓口】

家族信託のメリット

①親が認知症になっても柔軟な財産管理ができる。(認知症対策)

一番代表的な家族信託の使われ方ですね。

認知症の親の財産管理で家族信託以外でも後見制度というものがありますが、後見制度では柔軟な財産管理という部分で不足があるようです。

後見制度は親が認知症になってから利用するのと違って、家族信託は契約ですので、親が認知症になってしまったら家族信託は利用できません。

つまり、親が正常な判断能力を有しているときに自分の財産管理について家族と話し合い対策することで柔軟な財産管理を実現する仕組みといえます。

②資産の承継者を何段階にも指定ができる。(受益者連続型信託)

資産の承継者の指定で代表的なものは「遺言」になると思います。

ただ、「遺言」では一代限りまでしか指定はできません。

家族信託では更に次の代というような承継者を指定できます。(無限ではありません。ルールがあります。)

③共有不動産のトラブルリスクを解消できる。(物件共有の解消)

不動産の共有は多くのリスクがあると言えます。

例えば、共有者の利害が対立して争いのもとになることはよくあることですが、不動産を売却したいと考えても自分一人ではできなくなってしまします。

また、相続が発生するたびに共有者が増えていくと管理の手間が増えることと共有者全員の合意がとりにくくなります。

不動産の共有を心配している方は家族信託で解消することもできます。

④財産の受取人側の事情に応じた財産給付

受託者は、受益者のために財産の管理・処分・給付をしますが、その方針や実際の給付作業は、信託契約の定めに従うことが原則です。

例えば、浪費家の息子のために信託を設定する場合、受益者である息子が一括で信託財産の給付を要求しても、委託者である親が信託契約で毎月10万円の給付と規定したなら、受託者はそれに従うことになります。

通常の贈与や相続では受贈者や相続人は財産を一括して受け取ることが大原則ですが、このように本人に一括で渡したくないというニーズに応え、信託では財産の受渡方法(時期・回数など)を自由に設計することが可能です。

また、すでに判断能力のない配偶者に遺産を遺しても、自己管理ができず後見人が必要となりますが、信託では、後見人に代えて受託者による財産の管理と給付の仕組みとして配慮ある遺し方も可能となります。

⑤生前の遺産分割機能と撤回不能機能による争族を回避

父親本人が存命中に、父親亡き後の財産分割について推定相続人が合意しても法律上無効です。

そこで、一般的には父親にその合意内容を反映した遺言書を作成してもらうことで、実質的に家族の合意を形に残しているケースはあります。

しかし、遺言書はいつでも書き換え、撤回ができるという点で、必ずしも将来の遺産分割が確定したとはいえません。

また、亡くなる直前に遺言の書き換え合戦が繰り広げられる可能性も削除できません。

そこで、次のような信託を活用することで、実質的に生前の遺産分割協議を有効に確定させることが可能となります。

まず、今から発動する信託契約で父親亡き後の資産承継について指定しておきます(遺言代用機能)。そして、この信託契約の変更・解約に一定の制限を加え、父親一人での意思では内容の変更ができない旨、あるいは、遺言代用部分の条項のみ変更・撤回不能とする旨を定めておけば、将来の相続に向けて遺産分割内容を確定することができます。

これにより子の一人が老親に働きかけて自分に有利になるような遺言の書き換えを迫るような事態も回避できます。

家族信託の機能でよく「遺言代用機能」と呼ばれておりますが、家族信託契約を組成するのに一番大事なことは「家族会議」ですので、そのことを考えると「生前遺産分割機能」を有していると考えられます。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

家族信託のデメリット【相続手続きの相談窓口】

家族信託のデメリット

①信託不動産における損益通算が禁止

投資用不動産(アパート)など不動産収益を得ている方は、信託不動産ででた赤字を信託不動産以外の収益と損益通算できなくなります。

②何段階も資産承継ができるからといって、長期にわたって家族の資産承継を縛ることになってしまう。

何段階もの資産承継ができることはメリットでありデメリットでもあります。

後の世代のことは後の世代に任せましょう。という考え方もありますからね。

③手間とコストの問題

信託の組成(信託契約書の設計・作成等)を、専門家の関与なくして行うのは困難であり、やるべきではありません。したがって、専門職に依頼する手間やコストがかかることは、必要経費として想定しておかなければなりません。

④家族信託の実務に精通した専門家が少ない。

どんな専門家に相談するかは家族信託の将来に重大な影響を与えかねないので、医療業界で例えるなら、最先端治療にあたりますので、医者であれば誰でもその治療法を扱うことができるとは限らないのと同じで、弁護士・司法書士等の法律専門職や公証役場の公証人なら、誰にでも対応できるとという訳ではありません。

家族信託に精通していない専門家にうっかり相談してしまうと、後で取り返しのつかない事態が生じるリスクがあります。

最先端の財産管理・事業承継の仕組みである家族信託について、きちんとした見識と実務経験がある専門家に相談することが不可欠ですが、そういう専門家はまだ一握りですので、中途半端な知識の〝なんちゃって専門家”に引っかからないように注意しましょう。

もちろん、専門家に相談もせずに書籍やインターネットの情報だけで家族信託を実行しようとするのは、絶対に避けるべきです。

また、生前対策は家族信託だけが万能というわけではありません。

小野瀬行政書士事務所では家族信託をいきなり依頼するのが不安な方のために、家族信託が最適なのかどうか無料でご相談いただけます。お気軽にご相談ください。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

小野瀬行政書士事務所は、茅ヶ崎市を中心に神奈川県内の家族信託のご相談を承っております。家族信託専門士が家族信託の組成を担当します。

信託設計上の留意点【相続手続きの相談窓口】

家族信託は親(委託者)の”想い”を実現し、長期にわたり多額の財産を管理・承継していく仕組みのため、後々の親族間の紛争や確執を起こさないような工夫や、”想い”をきちんと実現できるような仕組みが必要です。

①家族・親族が納得のできる仕組みづくり

推定相続人全員の利害と委託者の”想い”は、必ずしも同じ方向を向いているとは限らないため、良かれと思って設定した信託契約が、結局争いを誘発することになっては本末転倒です。

家族や親族、特に推定相続人全員にとって納得のいく信託の仕組みを構築することが理想といえます。

遺言書で信託を設定する場合、家族に内緒で行うこともできますが、相続発生時には遺留分の問題も出てきますので、遺留分の確保も考慮に入れた信託設計が望まれます。信託契約はもちろん、遺言であっても、”家族会議”で親世代・子世代がじっくり話し合ったうえで作成するのが理想的です。

②監督機能をもたせる

家族信託の場合、大切な財産を託す相手(=受託者)は家族などの一般人ですから、財産管理がずさんだったり、資産を勝手に消費・横領したり、投機的商品に手を出して失敗したり、さらには詐欺商法にひっかかってしまう事態が発生する可能性は0ではありません。

本来は、受益者自ら、受託者が暴走しないように目を光らせていればいいのですが、家族信託は、受益者が老親であることを多分に想定しておりますので、将来的に受益者が監督・指導する役割を担えなくなる可能性も想定しておかなければなりません。

また、財産管理のプロではない受託者が、管理処分方針や判断に迷ったときに、的確に相談にのれるようなサポート体制を築いておくことも大切です。

そこで「信託監督人」をおくという選択肢があります。

信託監督人は、成年後見制度でいうところの「後見監督人」的立場として、受益者のために受託者が信託目的に沿って、適正に財産管理を行っているかを定期的にチェックする機能を果たします。

「信託監督人」以外では、「受益者代理人」を置くことも良策となります。

また、株式信託(中小企業の自社株を信託財産とする信託)においては、株主として株主総会で受託者が議決権を行使する際に指示をだす「指図権者」を置くことも多いです。

受託者の業務に複数の人が関わり続けるほうが安心だという観点から、受託者を複数人にすることも可能です。

いずれにしましても、委託者(老親)の”想い”が長期にわたり確実に実行されるにはどうしたらよいかについて、家族構成・居住地・勤務状況などに応じて設計することが求められます。

③信託をスタートさせて受託者の働きを見極める

信頼できる相手だからこそ、受託者として自分の財産を託すわけですが、受託者としての働きぶりを見極めることができれば、より安心です。

つまり、認知症対策であっても、契約と同時に信託を発生させて、今から生前の財産管理を受託者に任せるほうが、委託者としてその働きぶりが分かるので安心です。

また、委託者(老親)が元気なうちだからこそ、たとえば、賃貸経営のノウハウを直接伝授できる点も非常に大切です。

なお、そもそも家族・親族はいたとしても、受託者となる適任者がいない場合は、これらの適任者を育てる方策や、親族で一般社団法人を立ち上げて受託者の受け皿を作る方策、あるいは商事信託を活用する方策などを検討する必要があります。

④予備的に次の受託者を決めておく

受託者が法人であれば別ですが、家族・親族たる個人が受託者となる場合は、受託者の死亡や病気等による信託事務の遂行不能となる事態を想定しておくことも大切です。

現在の受託者が死亡等した場合において、信託行為(信託契約や遺言信託等)の中に後継受託者に関する定めがないときや、信託行為に定めた後継受託者が受託者を引き受けない場合には、委託者および受益者は新たな受託者を選任することができます(信託法第62条1項)。

しかし、受益者が高齢者や障害者の場合もあるため、簡単に次の受託者の選任ができるとは限りません。しかし、受託者不在のまま1年間経過すると、信託契約は法律上強制的に終了してしまいます。

そのため、万が一に備えてあらかじめ次の受託者(第二受託者・第三受託者)を決めておくと安心です。

⑤成年後見制度との併用も視野に入れる

高齢の配偶者や障害のある子を受益者として家族信託を利用する場合、成年後見制度に代えて家族信託という仕組みで財産を管理することになった場合、受託者には”身上監護権”がないため、費用の支払いはできても、「受託者」という立場で入院契約や施設入所の契約を結ぶことはできません。

実際のところ、”身上監護権”を誰が持っているかはあまり問題になりませんので、通常は単に「子」や「親族」という立場で入院や入所の手続きをすることが可能でしょう。しかし、もし子供間や親族間で本人についての医療・介護方針が割れた場合には、誰が手続きを担うかで紛糾し、本人の生活を万全に支えられなくなってしまうかもしれません。

その場合は、やはり身上監護権の権限ある成年後見人を選任する必要が出てくるかもしれません。

なお、信託の受託者を成年後見人とは別にしたほうが無難ですが、両者の間で利害が大きく相反するような状況でなければ、受託者が成年後見人を兼ねることも理論上可能でしょう。

いずれにせよ、家族・親族関係が微妙であれば、不測の事態に備え、信託契約だけでなく任意後見契約を交わすことも含めて十分に検討すべきです。

家族信託だけで万全だと思ってはいけません。

生前対策には、任意後見契約など他の対策方法もありますので、ご自分の家族にはどの方法が適しているのか、あるいは何と何を併用するとより理想的なのか、家族会議に専門家を交えて検討することが大切になります。

⑥仕組みをシンプルにする

家族信託は、長期にわたる財産管理の仕組みですから、将来における不測の事態(受益者や受託者の死亡、受益者の離婚・出産・養子縁組等)を想定しておくことも大切です。

ただし、あまりいろいろ考えすぎると信託の設計自体が複雑になり、委託者も受託者もよくわからなくなってしまうこともあります。

現時点ですべてが万全・完璧な信託の仕組みを実行するのは困難ですし、せっかくの仕組みも受益者家族の事情の変化等で、見直さなければならないことも十分あり得ます。

後々、信託契約の変更や遺言書の書き換えにより要望の変更に対応することは可能なため、なるべくシンプルな仕組みを設計するようにしましょう。

⑦定期的なメンテナンス

信託の設計はできるだけシンプルにしたうえで定期的な家族会議の開催を心掛け、その中で受託者の財産管理状況や受益者等の健康状態の情報共有、信託内容の見直しの必要性などを検討すべきです。

必要に応じて信託組成に関わった法律専門家が家族会議に同席するような体制づくりが理想です。

家族信託の実務に精通した専門家を信託監督人に据え、定期的に接点を持つ機会を設けることもお勧めします。

家族信託で最も大切なことは、老親だけではなく、老親を支え、その先の財産の承継者となる子を交えて検討すべきです。

つまり親子・兄弟の話し合い(家族会議)で進めることが最も大切な財産管理の仕組みなのです。

小野瀬行政書士事務所は、茅ケ崎市・寒川町を中心に神奈川県内の家族信託に関する相談を初回相談・自宅出張無料で承ります。

小野瀬行政書士事務所は、茅ケ崎市・寒川町を中心に神奈川県内の家族信託に関する相談を初回相談・自宅出張無料で承ります。

-

小野瀬行政書士事務所は、茅ケ崎市・寒川町を中心に神奈川県内の家族信託に関する相談を初回相談・自宅出張無料で承ります。

小野瀬行政書士事務所は、茅ケ崎市・寒川町を中心に神奈川県内の家族信託に関する相談を初回相談・自宅出張無料で承ります。

笑顔相続ノート・プレゼント!

笑顔相続ノート・プレゼント!