最近、一括査定サイトが流行っているようですね!

気を付けて使いましょう。

一括査定サイトの影響で不動産会社の査定価格に大きな差がつくようになっているようです。

こんな広告がたくさん出ていますが、本当なんでしょうか?

6社に一括査定をして1番高い査定額の会社は他よりも1,000万円も高かったのでそこに依頼しました!1,000万円も査定額が違うのです!

なんていう広告もネット上に氾濫しています。

ですから、不動産会社は売却依頼を獲得しようと無理やり査定価格を高くしてお客様に提案する会社が増えてきているようです。

買取査定なら高く出していただければ、その価格で不動産会社が買うということになりますから良いのです。

しかし、仲介は買取とか見積もりとは違うので、その価格で売れるとは限りません。

一括査定会社の広告は酷いものも多くあります。古い団地の写真を載せて7,000万円で売れました!

周りに何もない田舎のボロボロになった空き家の写真を使い5,300万円で売れました!

などなど。本当なのでしょうか!?

確かに新築やリフォーム物件では建築資材が高騰して令和4年度は価格が高くなりました。

令和5年も状況はあまり変わりません。

ただ、新築やリフォーム済の物件です!

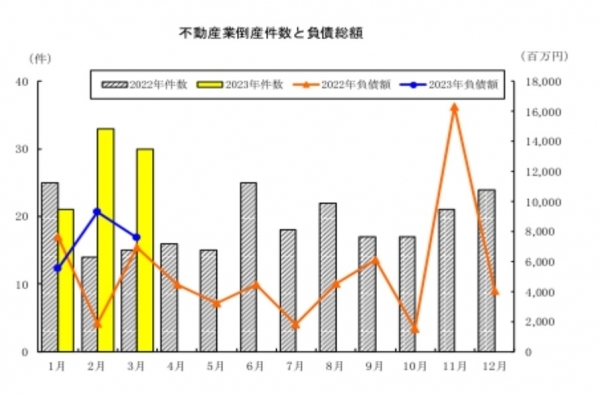

令和5年に入って不動産会社の倒産件数増えています。なぜなんでしょうか。

昨年高い価格で仕入れてしまって、今年に入ってなかなか売れなくて困っている不動産会社多いようです。

もし、バブルというのであれば崩壊し始めていませんか?

一括査定サイトが宣伝する驚くような素晴らしい事例なのに不動産流通機構(REINZ)の成約事例に載っていないのですが!?

秘密で売れているのでしょうか?

宅建業法では、専任媒介契約は不動産流通機構(REINZ)に登録義務があるのですが・・・。

凄いなぁ。そんなに高く売れるんだぁ。

という登録たまに見ますけど、成約に移行していないのは、成約しても、成約事例載せる義務がないからなんでしょうか?

もしかしたら、ずーっと登録されていて、何回か価格変更して、それでもずーっと登録されていて、ある日突然消える・・・。

という売り物件見ますが、売れたのでしょうか?

知りたいです。

まぁ、一括査定サイトのような広告を不動産会社が出したら、公正取引委員会に怒られちゃう可能性高いですね。

正確な情報なら問題ありませんが。

一括査定サイトは、一般のお客様から査定依頼を受けつけるだけで、6社から1社あたり15,000円~20,000円の収入があるのです。つまり査定依頼1件来るだけで9万円~12万円の収入があります。この収入は不動産会社からです。

ですからお客様がちょっと入力して依頼してくれればそれでよいのです。

お客様が売る気があっても無くてもいいのです。

参考のために依頼してくれるだけでいいのです。

査定額が高かろうが安かろうがどちらでもいいのです。

実際に販売することになっても、高く売れようが安く売れようがどちらでもいいのです。

なぜなら、何の責任も負っていないからです。

でも不動産会社は、査定を行い、依頼を受け、成約して初めてお客様から報酬をいただけるのです。もちろんお客様から報酬をいただくわけですから責任もあります。

不動産は特殊な条件下でなければ相場で売れるのが一般的です。

しっかりと相場を把握して、少しでも高く・安全にと思い、出された査定書より、単純に査定額を高く調整した査定書が選ばれているようです。

不動産会社は査定額を高くしようと思えばできてしまいます。

ただ売れないことがわかっていて、依頼を受けるためだけに査定額を高くするのは、本来の売却査定ではありません。

なぜならば、相場をはるかに超える価格で売り出せば、広告に反応もなく、売却に時間がかかります。時間がかかれば売れ残り感が出てしまいます。

相場よりはるかに高い価格で販売スタートすると、引き合いが出るまでに何回も価格変更して価格を下げなければならなくなります。

この時点で売主さんは気が付きます。そして、疲れてしまいます。

それでも事情により売る必要がある場合は、売り続けなければなりません。

インターネットの社会で情報はいつでも、だれでも見ることができる時代です。

何度も価格変更された物件は、まだ下がるだろうと思われてしまいます。ですから、なかなか引き合いが来ません。

やっと引き合いがあり、ご見学していただいて、お申し込みが入ったと思ったら、売れ残り感がある物件のため大きな価格交渉を迫られます。

依頼した不動産会社は価格を上げる交渉を一所懸命に行ってくれません。

そりゃそうですよね。単純に高い金額の査定書を出しただけの会社なのですから。

「売れるか売れないかわからないけど、とりあえず売却の依頼受けるために高い金額出しておこう。」という会社を選んだのですから。

「やっと申し込みが入ったことだし、成約しなければ仲介手数料は入ってこないので買主を逃さないように売主を説得しちゃおう。査定額より大分安い価格になってしまったが仕方ないよね。」という会社を選んだのですから。

査定額は見積りではありません!!!

査定額は成約した価格ではありません!!!

その辺、気を付けて一括査定をご利用ください。

そして、一番大切なことは担当者が一所懸命売却のために動いてくれるかどうかを見極めることです。

会社ではありません。担当者です。

とは言っても、人を見極めるのは難しいですよね。

不動産に限ったことではありませんが、良いことだけを言う担当者ではなく、厳しいことやリスクをちゃんと説明してくれる担当者を選ぶようにしましょう。

一番良いのは、査定依頼する不動産を商圏としている不動産会社数社に自分で査定依頼出すことです。

数千万円もする不動産の売却を何の労力も負担もなく都合よく売却したいというのは、不動産が高額なものであるという意識が不足しているかもしれません。

そして、簡易査定ではなく、ちゃんと実際に不動産を見てもらって詳細査定を依頼しましょう。

私も無料で売却査定しております。

不動産経験年数・取引件数は、その辺の不動産会社の営業マンより多いので、興味ございましたら、このHPのお問合せよりご依頼ください。

しっかりと、ご提案させていただきます。

笑顔相続ノート・プレゼント!

笑顔相続ノート・プレゼント!